News - 05/06/2019

La nuova Sezione “Aiuti di Stato” nel Modello Redditi ed IRAP 2019

Sono stati pubblicati i nuovi Modelli relativi alle Dichiarazioni dei Redditi ed IRAP per l’anno 2019 nei quali sono stati inserite apposite sezioni utili all’inserimento degli importi di aiuti di Stato fruiti

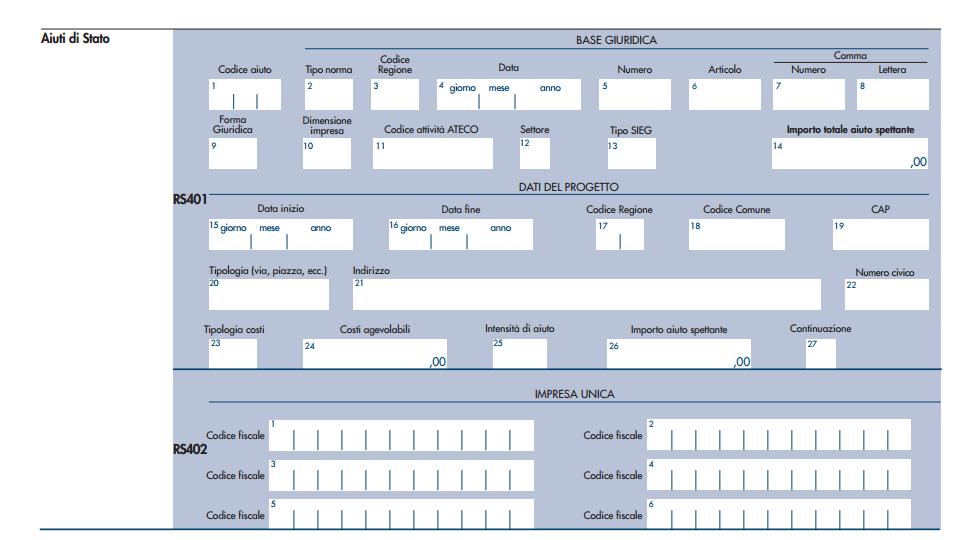

Dall’anno 2019 nei Modelli Redditi e nel Modello IRAP sono stati aggiunti nuovi prospetti, relativi agli “Aiuti di Stato”, rispettivamente per il Modello Redditi (righi RS401 e RS402):

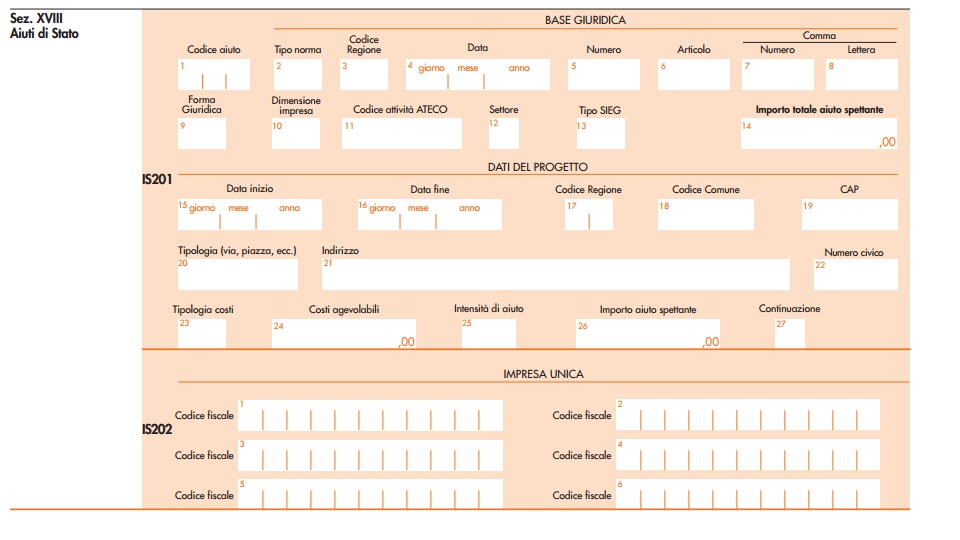

E per il Modello IRAP (Righi IS201 e IS202):

Tali prospetti devono essere compilati dai soggetti che fruiscono di aiuti di Stato e di quelli in de minimis (concessi in esenzione di obbligo di notifica di cui all’art 108 del Trattato sul Funzionamento dell’Unione Europea). L’obbligo è rivolto agli aiuti rispetto cui si verificano i presupposti per la fruizione a partire dall’esercizio successivo a quello del 31 dicembre 2017 e che riguardano:

- Aiuti soggetti a concessione o autorizzazione (aiuti semi-automatici);

- Aiuti automatici, non subordinati a concessione, nonché quelli subordinati ad autorizzazione ma comunque non determinati nell’importo (c.d. aiuti semi-automatici).

La compilazione dei prospetti è subordinata alla verifica dei presupposti di fruizione degli aiuti (il diritto a beneficiare dell’aiuto) e, nel caso del Modello IRAP 2019, al fatto che l’aiuto si concretizzi in un risparmio dell’imposta regionale sulle attività produttive, anche sotto forma di credito d’imposta.

Nel caso in cui gli aiuti in de minimis siano rivolti verso un’impresa unica, sarà necessario indicare nei prospetti il codice fiscale delle imprese che concorrono a formarla. Si ricorda che, in base a quanto indicato dall’art 2, comma 2, del Regolamento (UE) n. 1407/2013, è un’impresa unica l’insieme delle imprese fra le quali esiste almeno una delle relazioni seguenti:

a) un’impresa detiene la maggioranza dei diritti di voto degli azionisti o soci di un’altra impresa;

b) un’impresa ha il diritto di nominare o revocare la maggioranza dei membri del consiglio di amministrazione, direzione o sorveglianza di un’altra impresa;

c) un’impresa ha il diritto di esercitare un’influenza dominante su un’altra impresa in virtù di un contratto concluso con quest’ultima oppure in virtù di una clausola dello statuto di quest’ultima.

d) un’impresa azionista o socia di un’altra impresa controlla da sola, in virtù di un accordo stipulato con altri azionisti o soci dell’altra impresa, la maggioranza dei diritti di voto degli azionisti o soci di quest’ultima.

Le imprese fra le quali intercorre una delle relazioni di cui al primo comma, lettere da a) a d), per il tramite di una o più altre imprese sono anch’esse considerate un’impresa unica.

La compilazione di tali prospetti è necessaria per permettere all’Agenzia delle Entrate di ottenere i dati necessari all’iscrizione dell’aiuto nel Registro Nazionale degli aiuti di Stato, istituito dalla L. n. 115 del 29 luglio 2015.

Unindustria favorisce lo sviluppo

delle imprese del territorio di Roma,

Frosinone, Latina, Rieti e Viterbo