News - 01/07/2025

STEP Lazio - Presentazione domande dal 17 luglio 2025

Incentivi a fondo perduto per PMI e grandi imprese

Finalità e Progetti ammissibili

La Regione Lazio attraverso il presente Avviso sostiene Progetti che, contribuiscono a rafforzare la sovranità e la sicurezza della UE, accelerarne la transizione verde e digitale, migliorarne la competitività e ridurre le sue dipendenze strategiche.

In coerenza con il Regolamento STEP, i Progetti sostenuti devono riguardare lo sviluppo o la fabbricazione di tecnologie critiche, o la salvaguardia e il rafforzamento delle rispettive catene del valore, nei settori seguenti:

- tecnologie digitali e innovazione delle tecnologie deep tech;

- tecnologie pulite ed efficienti sotto il profilo delle risorse, incluse le tecnologie a zero emissioni nette;

- biotecnologie, compreso lo sviluppo e la fabbricazione dei medicinali critici.

Tali tecnologie sono considerate critiche se soddisfano almeno una delle condizioni seguenti:

- apportano un elemento innovativo, emergente e all'avanguardia con un notevole potenziale economico;

- contribuiscono a ridurre o a prevenire le dipendenze strategiche della UE.

L’appendice 4 allegato riporta l’elenco dettagliato delle tecnologie, dei medicinali, delle materie prime e dei servizi critici per l’UE.

I Progetti agevolabili devono prevedere una o entrambe le Tipologie di Interventi A e B di seguito indicate:

A. Investimenti in immobilizzazioni materiali e immateriali;

B. Attività di Sviluppo Sperimentale.

Solo nel caso di Progetti che comprendono Investimenti (A), che includano o meno Attività di Sviluppo Sperimentale (B), sono inoltre ammissibili le seguenti Tipologie di Intervento accessorie, ciascuna per Costi Ammissibili non superiori al 20% dei Costi Ammissibili riguardanti gli Investimenti (A) inclusi nel Progetto:

C. Attività di Formazione e di addestramento dei Dipendenti da assumere o da riqualificare per effetto degli Investimenti agevolati nell’Unità Produttiva oggetto del Progetto1, con esclusione delle attività che abbiano natura obbligatoria per il datore di lavoro Beneficiario;

D. per le sole PMI Beneficiarie, Consulenze e Servizi attinenti alla fase di industrializzazione e di prima commercializzazione dei prodotti o servizi oggetto dell’Investimento agevolato.

In caso di Progetti realizzati in aggregazione, il massimale del 20% dei Costi Ammissibili per ciascuna delle due Tipologie di Intervento Accessorie si applica con riferimento ai Costi Ammissibili riguardanti gli Investimenti (A) della singola Impresa partecipante all’aggregazione.

Tutti i Progetti possono comprendere tra i Costi Ammissibili

E. il premio per la Fideiussione necessaria per l’ottenimento dell’anticipo obbligatorio.

I Progetti che comprendono Investimenti (A) e, eventualmente, le altre tipologie di intervento (B, C, D e E) devono avere almeno 3.000.000 euro di Costi Ammissibili.

I Progetti che prevedono esclusivamente Attività di Sviluppo Sperimentale (B) e il Premio per la Fideiussione (E) devono avere almeno 500.000,00 euro di Costi Ammissibili.

Ciascun Progetto agevolato deve inoltre:

- riguardare una attività produttiva svolta o da svolgersi dal Beneficiario in una Unità Produttiva ubicata nel Lazio. Tale attività produttiva non deve essere stata oggetto di Delocalizzazione da uno Stato appartenente allo Spazio Economico Europeo avvenuta nei due anni precedenti la Data della Domanda.

Si precisa che per attività produttive si intendono anche quelle riguardanti l’erogazione di servizi e per Unità Produttiva, in questo caso, si intende il luogo di lavoro del personale coinvolto nell’erogazione del servizio;

b. non riguardare Attività Economiche e Investimenti Esclusi;

c. avere un Avvio dei Lavori successivo alla Data della Domanda

d. essere completato, pagato e rendicontato entro 24 mesi dalla Data di Concessione. Tale termine è di 36 mesi per i Progetti con Costi Ammessi di importo superiore a 10.000.000 euro e non può comunque essere successivo al 31 marzo 2029, incluse eventuali proroghe.

Gli Investimenti (Tipologia di Intervento A) devono rientrare in una delle Tipologie di Investimento di seguito indicate, e rispettare le relative limitazioni.

|

Tipologia di Investimento |

PMI |

Grandi Imprese |

|

1. Creazione di una nuova Unità Produttiva |

SI |

SI, ma solo in Zone Assistite (Plus o Ordinarie) |

|

2. Diversificazione delle produzioni esistenti per ottenere prodotti o servizi non fabbricati o forniti precedentemente da un’Unità Produttiva esistente, vale a dire appartenenti a una attività economica di una diversa classe (codice numerico a 4 cifre) della classificazione statistica delle attività economiche ATECO. Gli Investimenti riguardanti la diversificazione di Unità Produttive localizzate in Zone Assistite (PLUS o Ordinarie), devono inoltre essere almeno pari al 300% del valore contabile delle immobilizzazioni eventualmente riutilizzate, come risultanti nell’esercizio finanziario precedente l’Avvio dei Lavori |

Si |

SI, ma solo in Zone Assistite (Plus o Ordinarie)

|

|

3. Ampliamento della capacità produttiva di un’Unità Produttiva esistente |

SI |

NO |

|

4. Cambiamento fondamentale del processo di un’Unità Produttiva esistente |

Si |

No |

La dimensione di PMI, rilevante per l’ammissibilità di talune Tipologie di Investimento, è quella risultante alla Data della Domanda o alla Data di Concessione qualora a tale data l’Impresa risulti aver acquisito una dimensione maggiore. Non rilevano modifiche successive.

L’Attività di Sviluppo Sperimentale (Tipologia di Intervento B) deve svilupparsi a partire da un livello di maturità tecnologica (Technical Readiness Level o TRL) già raggiunto almeno pari al TRL 3 “prova di concetto sperimentale”, e prevedere sulla base di argomentazioni condivisibili il completamento di un TRL almeno pari a 7 "dimostrazione del prototipo in ambiente operativo reale".

Per le Attività di Sviluppo Sperimentale ammissibili è inoltre necessario individuare:

- un piano di sfruttamento tecnico-industriale e commerciale dei risultati dell’Attività;

- un obiettivo realizzativo specifico e almeno un relativo prodotto (deliverable);

- un coordinatore (project manager) con una professionalità adeguata, sia sotto il profilo tecnico-scientifico sia organizzativo-amministrativo, e un rapporto di lavoro o professionale con l’Impresa Beneficiaria (la Mandataria in caso di attività realizzata in aggregazione) adeguato alle responsabilità conseguenti. Tale rapporto può instaurarsi anche solo in caso di concessione dell’agevolazione richiesta.

Beneficiari

I Beneficiari principali dei contributi previsti dal presente Avviso sono le Imprese, di qualsiasi dimensione, ciascuna delle quali deve, alla Data della Domanda:

-

- essere iscritta al Registro delle Imprese Italiano;

- avere la o le Unità Produttive di cui all’articolo 1 ubicata nel Lazio e risultante al Registro delle Imprese Italiano;

- non risultare un’Impresa in Difficoltà.

I requisiti di cui alle lettere a) e b) possono essere acquisiti al più tardi al momento della presentazione della prima richiesta di erogazione.

Il requisito di cui alla lettera c) deve sussistere fino alla Data di Concessione.

Possono inoltre partecipare alla realizzazione del Progetto gli Organismi di Ricerca (OdR), limitatamente alle Attività di Sviluppo Sperimentale (B) e sostenendo al massimo il 30% dei Costi Ammissibili di tale attività da realizzarsi in Collaborazione Effettiva e in forma aggregata con una o più Imprese che quindi devono sostenere almeno il 70% dei relativi Costi Ammissibili.

Progetti realizzati in forma aggregata

I Progetti possono essere realizzati da un’Impresa in forma singola o in forma aggregata, vale a dire congiuntamente ad altre Imprese Beneficiarie e/o, limitatamente all’Attività di Sviluppo Sperimentale (B), con uno o più OdR.

In caso di Progetti da realizzarsi in forma aggregata i Beneficiari partecipanti alla aggregazione non possono essere più di sei.

Ogni Impresa può presentare una sola Domanda valida, in forma singola o in qualità di Mandataria. Non vi sono limiti alla partecipazione a più Progetti da parte degli OdR, né alla partecipazione da parte delle Imprese a più Progetti in qualità di Mandante.

Natura e misura dei contributi

L’Avviso ha una dotazione finanziaria di 70 milioni.

Il contributo è a fondo perduto (sovvenzione diretta in denaro) e non può superare 10 milioni di euro per Progetto.

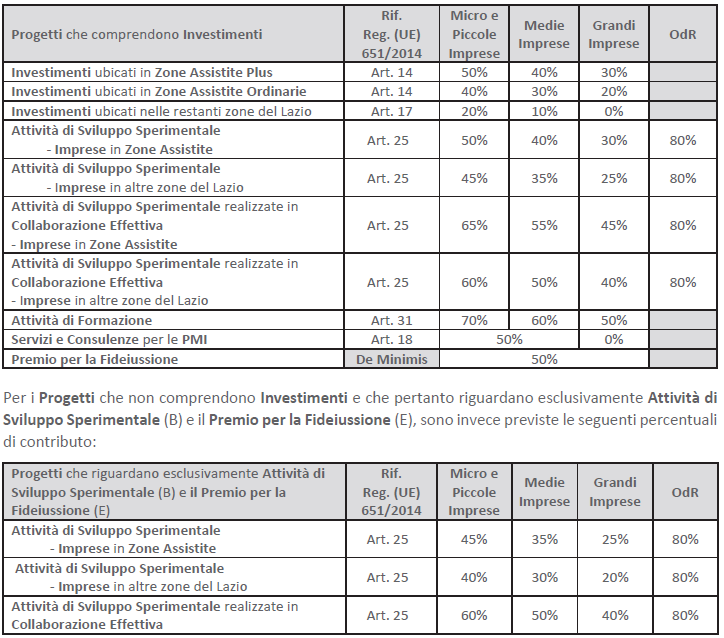

Per i Progetti che comprendono Investimenti (A) e, eventualmente, anche altre Tipologie di Intervento (B, C, D e E), sono previste le seguenti percentuali di contributo:

Si precisa che la dimensione di impresa rilevante per la determinazione della intensità di Aiuto è quella risultante alla Data della Domanda o alla Data di Concessione qualora a tale data l’Impresa risulti aver acquisito una dimensione maggiore. Non rilevano modifiche successive.

Si precisa inoltre che la maggiore intensità di Aiuto concedibile per l’Attività di Sviluppo Sperimentale realizzata in Collaborazione Effettiva è riconoscibile solo:

a. nel caso di collaborazione tra almeno due parti indipendenti. La ricerca contrattuale e la prestazione di servizi di ricerca non sono considerate forme di Collaborazione Effettiva (art. 2 (90) del RGE);

b. e qualora sia soddisfatta almeno una delle seguenti due condizioni previste all’art. 25 (6) (b) (i) del RGE:

- è presente una Collaborazione Effettiva tra più Imprese di cui almeno una è una PMI e una singola Impresa non sostiene da sola più del 70% dei Costi Ammissibili dell’Attività; a tal fine le Imprese tra loro Collegate o Associate (non indipendenti) si considerano come una singola Impresa;

- è presente una Collaborazione Effettiva tra almeno un'Impresa e almeno un OdR, nell'ambito della quale tali OdR sostengono complessivamente almeno il 10% dei Costi Ammissibili dell’Attività e hanno il diritto di pubblicare i risultati della propria ricerca.

L’importo del contributo deve essere ridotto ove necessario per rispettare i vincoli connessi:

- ai limiti di cumulo degli Aiuti sui medesimi Costi Ammissibili da rendicontare di cui all’art. 8 del RGE;

- al limite massimo del 100% di sostegni pubblici sui medesimi Costi Ammissibili da rendicontare.

Costi Ammissibili

Sono Costi Ammissibili quelli riportati per ciascuna Tipologia di Intervento.

Tipologia di Intervento A: Investimenti

Investimenti materiali e immateriali direttamente imputabili e riconducibili.

I costi per la semplice sostituzione di beni esistenti non possono essere considerati ammissibili.

Sono compresi i costi di progettazione tecnica (edile, impiantistica o assimilabile), di trasporto, di installazione, di collaudo e quant’altro è consentito ammortizzare come costo accessorio di un’immobilizzazione principale, fermi restando i limiti, le eccezioni e i divieti stabiliti nel presente articolo.

I Costi Ammissibili per Investimenti si articolano nelle Voci di Costo di seguito riportate.

A.1. Acquisti di impianti specifici, macchinari, attrezzature e qualsiasi altro Investimento

A.2. Acquisti di beni immateriali quali diritti di brevetto, licenze, know-how o altre forme di proprietà intellettuale che devono risultare di utilità esclusiva dell’Unità Produttiva oggetto dell’Investimento e restare ad esso associato per almeno 3 anni dal loro acquisto per le PMI; in caso di Grandi Imprese tale termine è di 5 anni.

I Costi Ammissibili per Investimenti immateriali non possono superare il valore del totale dei Costi Ammissibili di cui alle Voci di Costo A1, A 4 e A6.

A.3. Acquisti di terreni e relative sistemazioni che non possono superare il 10% del totale dei Costi Ammissibili.

A.4. Acquisti di fabbricati e spese per opere murarie, lavori edili e impianti civili. Tale Voce di Costo deve essere rappresentata nelle seguenti due Sottovoci di Costo:

A.4.1 acquisto di unità immobiliari esistenti;

A.4.2 spese per opere murarie, lavori edili e impianti civili quali, a titolo di esempio, per il riscaldamento, condizionamento, acqua, elettricità, antincendio, etc. Tali costi sono ammissibili solo se l’Unità Produttiva interessata risulta nella disponibilità del Beneficiario per un periodo che ne giustifichi la sostenibilità finanziaria, in base a idoneo Titolo di Disponibilità.

A.5. Spese per la progettazione e altre spese tecniche funzionali alla realizzazione degli Investimenti, incluse le spese per la relazione di verifica climatica. Tale Voce di Costo non può superare il 10% del totale dei Costi Ammissibili di cui alle Voci di Costo A1, A 4 e A.6.

A.6. Costo di acquisizione delle immobilizzazioni di una Unità Produttiva chiusa o che sarebbe stata chiusa in assenza di tale acquisizione. Tale costo è ammissibile solo nell’ambito della Tipologia di Investimento 1 (creazione di una Unità Produttiva) a condizione che tale acquisto avvenga nei confronti di soggetti che non sono Parti Correlate con l’Impresa acquirente e all’ulteriore condizione che le immobilizzazioni acquisite non siano state oggetto in precedenza di altri Aiuti.

Si precisa che la semplice acquisizione di azioni o quote di una società non è un Investimento ammissibile.

Nel caso di beneficiari che sono Grandi Imprese tale costo è inoltre ammissibile solo se l’Unità Produttiva acquisita è dedicata a ottenere prodotti o servizi non fabbricati o forniti precedentemente, vale a dire appartenenti a una attività economica di una diversa classe (codice numerico a 4 cifre) della classificazione statistica delle attività economiche ATECO.

Tipologia di Intervento B: Attività di Sviluppo Sperimentale

I Costi Ammissibili per Attività di Sviluppo Sperimentale si articolano nelle Voci di Costo di seguito riportate.

B.1. Costi per il personale Dipendente, quali ricercatori, tecnici e altro personale ausiliario nella misura in cui essi sono direttamente impiegati nell’Attività di Sviluppo Sperimentale. A tali costi si applicano i seguenti limiti e condizioni:

- è escluso il personale con mansioni amministrative, contabili e commerciali;

- la valorizzazione è a Costi Standard Orari con riferimento alle figure professionali indicate nella tabella riportata nella relativa definizione in Appendice 1 all’Avviso; con riferimento alle altre figure professionali, sono ammissibili i Costi effettivamente Sostenuti;

- si considerano 1.720 ore lavorative annue o, per i Dipendenti degli Enti Pubblici, 1.560 ore lavorative annue. In caso di contratti part-time si considerano pro-quota le ore contrattualmente previste. In caso di assegnisti o borsisti di ricerca appositamente reclutati da parte degli OdR e contrattualmente dedicati esclusivamente all’Attività di Sviluppo Sperimentale si considera l’intero Costo per l’assegno o la borsa di ricerca effettivamente Sostenuto entro la conclusione dell’Attività;

- in caso di Attività realizzata in aggregazione, il costo relativo all’attività del coordinatore è riconosciuto solo in capo alla Mandataria.

Tale Voce di Costo deve essere rappresentata nelle seguenti due Sottovoci di Costo:

B.1.1. costi per Dipendenti ai quali si applicano i Costi Standard Orari;

B.1.2 costi per i Dipendenti per i quali non potendosi applicare i Costi Standard Orari, si considera ammissibile il Costo effettivamente Sostenuto.

B.2. Spese per brevetti (acquisiti o ottenuti in licenza), l’acquisto di competenze tecniche (know-how), ricerca contrattuale, servizi di consulenza e servizi equivalenti utilizzati esclusivamente ai fini dell’Attività di Sviluppo Sperimentale, suddivise nelle seguenti Sottovoci di Costo:

B.2.1. spese per brevetti (acquisiti o ottenuti in licenza) e competenze tecniche (know how);

B.2.2. spese per ricerca contrattuale, servizi di consulenza e servizi equivalenti valorizzate in termini di tempo uomo;

B.2.3. spese per ricerca contrattuale, servizi di consulenza e servizi equivalenti valorizzate a corpo.

B.3. Costi relativi alla strumentazione, attrezzature e fabbricati, nella misura e per il periodo in cui sono utilizzati per l’Attività di Sviluppo Sperimentale8, calcolati secondo i principi della buona prassi contabile e suddivisi nelle seguenti Sottovoci di Costo:

B.3.1. costi per ammortamenti, ammissibili solo se all’acquisto del bene ammortizzabile non hanno contribuito sovvenzioni pubbliche, come previsto all’art. 67 (2) (d) del RDC, e comunque in misura non superiore alle aliquote di ammortamento fiscali;

B.3.2 spese per noleggi o affitti;

B.3.3. spese per canoni di leasing, compresa la quota di competenza del canone anticipato.

B.4. Altre spese supplementari e altri costi di esercizio, compresi i costi dei materiali, delle forniture e di prodotti analoghi, direttamente imputabili all’Attività, e costi generali, amministrativi e indiretti.

Tali costi sono calcolati forfettariamente nella misura del 20% del totale delle Voci di Costo B.1, B.2 e B.3 e non devono essere documentati, né a preventivo né in sede di rendicontazione (art. 25 (3) (e) RGE).

Non sono ammissibili ulteriori costi direttamente imputabili all’Attività e costi generali, amministrativi e indiretti.

Tipologia di Intervento C: Attività di Formazione

I Costi Ammissibili per Attività di Formazione si articolano nelle Voci di Costo di seguito riportate.

C.1. Spese fatturate all’Impresa Beneficiaria dall’organizzazione responsabile della formazione, riguardanti le ore dedicate dai formatori all’Attività di Formazione, i servizi di consulenza specifica e gli altri costi di esercizio direttamente imputabili all’Attività di Formazione, quali a titolo esemplificativo le spese di viaggio e alloggio, i materiali e le forniture e l'ammortamento degli strumenti e delle attrezzature.

C.2. Costi per la partecipazione dei Dipendenti dell’Impresa Beneficiaria all’Attività di Formazione, riconosciuti forfettariamente nella misura del 20% della Voce di Costo C.1. Fermo restando che la partecipazione dei Dipendenti all’Attività di Formazione deve essere attestata sia dall’Impresa Beneficiaria sia dall’organizzazione responsabile della formazione, tali costi non devono essere documentati, né a preventivo né in sede di rendicontazione (art. 55 (1) RDC).

Tipologia di Intervento D: Consulenze e Servizi

I Costi Ammissibili per le sole PMI, riguardanti le Consulenze e Servizi, si articolano nelle Voci di Costo di seguito riportate.

D.1. Spese direttamente imputabili alla industrializzazione o alla prima commercializzazione dei prodotti o servizi oggetto dell’Investimento agevolato, sostenute nei confronti di prestatori di servizi qualificati e non aventi carattere ricorrente, suddivise nelle seguenti Sottovoci di Costo:

D.1.1. spese valorizzate in termini di tempo uomo;

D.1.2. spese valorizzate a corpo.

D.2. Spese sostenute per la redazione da parte di un professionista iscritto ad un Ordine dei Dottori Commercialisti ed Esperti Contabili della situazione contabile nel caso di Imprese non tenute al deposito del bilancio; tali spese sono ammissibili entro il massimale di 700,00 euro.

Tipologia di Intervento E: premio per la Fideiussione

Per tale Tipologia di Intervento l’unico Costo Ammissibile è il premio per la Fideiussione a garanzia dell’anticipo obbligatorio (Voce di Costo E.1).

Modalità e termini di presentazione della Domanda

Le Domande devono essere presentate esclusivamente on-line mediante la piattaforma GeCoWEB Plus.

PRIMO PASSO: compilazione del Formulario sulla piattaforma GeCoWEB Plus

I Formulari sono disponibili on line a partire dalle ore 12:00 del 2 luglio 2025 e fino alla chiusura dello stesso.

SECONDO PASSO: invio della Domanda

L’invio della Domanda deve avvenire a partire dalle ore 12:00 del 17 luglio 2025 e fino alle ore 17:00 del 5 marzo 2026.

Il termine di chiusura può essere anticipato in caso di esaurimento o riduzione della dotazione finanziaria.

Disciplina generale in tema di presentazione delle Domande

È ammissibile la presentazione di una sola Domanda per ciascuna Impresa Proponente in forma singola o quale Mandataria di un Progetto da realizzarsi in forma aggregata. Nel caso sia presentata più di una Domanda sarà considerata valida la prima pervenuta entro i termini.

Selezione dei Progetti e concessione del contributo

Il procedimento di selezione delle richieste di contributo è a “sportello”, vale a dire che i contributi sono concessi seguendo l’ordine cronologico di presentazione delle Domande, e si articola nelle seguenti fasi:

a. istruttoria formale di ammissibilità;

b. valutazione;

c. concessione.

Istruttoria formale di ammissibilità

Lazio Innova avvia l’istruttoria, secondo l’ordine di presentazione delle Domande.

Valutazione

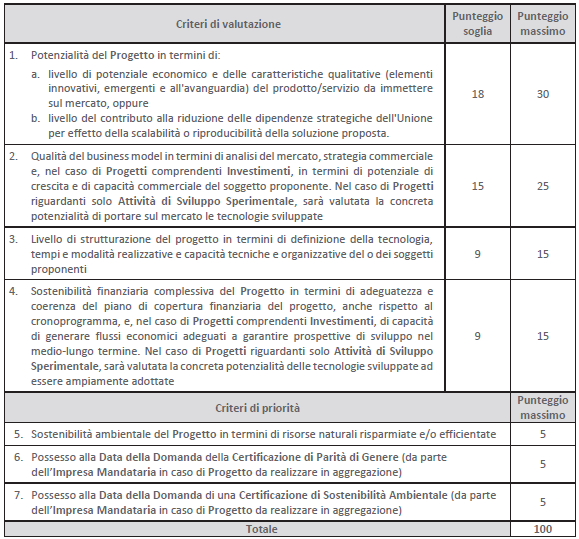

La valutazione dei Progetti è demandata ad una Commissione di Valutazione.

Sono ritenuti “idonei” solo i Progetti ammissibili che ottengono un punteggio complessivo almeno pari a 55 e un punteggio almeno pari al punteggio soglia previsto per ciascun singolo criterio di valutazione.

Emanuela Magnante

Frosinone

Telefono: 0684499719-729

Mail: emanuela.magnante@un-industria.it

Temi: carta,cartotecnica,legno,arredo,nautica,tessile,abbigliamento,moda,accessori,credito,finanza,nautica,

Daniele Ricci

Cassino

Telefono: 0776 1725559

Mail: daniele.ricci@un-industria.it

Temi: incentivi,meccatronica,start up,finanza agevolata,competitività,bandi,bando,multinazionali,

Unindustria favorisce lo sviluppo

delle imprese del territorio di Roma,

Frosinone, Latina, Rieti e Viterbo