News - 07/03/2023

Infrastrutture, ESG e Finanza

Infraview: il contributo di Renato Fontana, Direttore Area Patrimonio di Astral

Secondo le stime del G20, riportate nel Global Infrastructure Outlook, in Italia nel 2022 sono stimati $ 48 miliardi di investimenti a fronte di un fabbisogno di $ 60 mld ed il gap è previsto in aumento. Infatti, al 2040 sono previsti investimenti per $ 53 miliardi a fronte di $ 73 richiesti (negli investimenti richiesti sono inclusi anche quelli per essere in linea con i Sustainable Development Goals (SDG) dell’ONU).

A questo scenario infrastrutturale italiano è da sommare la ormai ultradecennale penuria di risorse pubbliche che fa sì che si renda sempre più necessario reperire risorse finanziare private per finanziare le infrastrutture. Tuttavia, l’investimento finanziario in infrastrutture sconta delle sue peculiarità che sono l’alta illiquidità e la durata dell’investimento.

Queste caratteristiche determinano una profonda esposizione al rischio sui criteri della sostenibilità di una infrastruttura rendendo necessario, da parte dell’investitore, una accurata analisi del rischio nelle sue componenti base (probabilità e magnitudo) ma anche e soprattutto nell’impatto finanziario degli eventi. Inoltre, la mutata sensibilità del mercato grazie alle varie iniziative (SDG, Accordi di Parigi, COP Glasgow etc) ha aumentato l’attenzione che l’investitore deve porre sulle tematiche ESG. Tematiche che sono differenti per differenti tipi di infrastrutture, per il contesto sociale e di governance del paese in cui viene realizzata l’infrastruttura. A questo si deve aggiungere anche la tipologia di investimento che viene effettuato ovvero diretto (magari una partecipazione nella SPV – Special Purpose Vehicle-) ovvero indiretto attraverso fondi infrastrutturali. Inoltre, una infrastruttura di solito è finanziata con il 70-80% con titoli di debito (dove spesso c’è una forte componente da parte degli Istituti Finanziari per lo sviluppo quali BEI, FMI, ADB etc) ed un 20-30% di equity (capitale proprio) come avviene solitamente nei PPP (Private Public Partnership). In aggiunta, va anche considerato che una infrastruttura vive tre fasi fondamentali che hanno rischi e caratteristiche proprie ovvero la progettazione, l’esecuzione ed infine la gestione e anche questi tre momenti diversi hanno la loro rilevanza nel momento in cui un investitore fa la sua scelta di investimento.

Ad esempio, un investitore che entri con equity a supporto del promotore dell’iniziativa solitamente preferisce entrare in una fase successiva alla costruzione dell’opera (si parla di investimenti brownfield) perché i flussi di cassa hanno già una storia e ci sono meno rischi. In questo scenario già complesso il promotore dell’iniziativa e l’investitore sponsor devono calare la loro analisi dei criteri ESG, analisi che è e deve essere differente a seconda della fase dell’infrastruttura (progettazione, costruzione o gestione).

Nella progettazione si porrà attenzione sull’impatto ambientale, sociale ed economico nonché sul rapporto costi-benefici per dar vita al rapporto di fattibilità che sarà oggetto di esame da parte dell’investitore sponsor che poi farà la sua valutazione finanziaria (NPV e IRR); nella fase di costruzione l’attenzione sarà sul monitoraggio dei parametri ambientali e sociali con l’attenzione al coinvolgimento della locale comunità1 con un continuo risk assesment da parte dello sponsor e degli investitori iniziali mentre, eventuali, finanziatori entranti avranno già alla base il lavoro fatto dai primi due e ciò ancor di più nella fase di gestione dove i flussi di cassa ed i rischi sono noti e misurati.

Ma perché i fattori ESG sono monitorati così attentamente? Vi sono innanzitutto fattori reputazionali da parte degli investitori; inoltre, il controllo dei rischi e degli impatti negativi sulla redditività fanno sì che gli ESG siano un utile strumento per migliorare il rapporto rischio/rendimento ed infine le tendenze normative e regolatorie sempre più stringenti che gli investitori tendono a prevenire piuttosto che subire successivamente. Pertanto, nel valutare una infrastruttura si procede con quantificare la performance ESG della stessa e andare poi ad integrare questa nei modelli finanziari.

E’ da tener presente che valutare la performance ESG di una infrastrutture va fatto secondo il concetto della doppia materialità, ovvero l’impatto che la struttura ha sui i criteri ESG ma anche quello che gli aspetti ESG possono avere sulla infrastruttura diminuendone la funzionalità per vari scopi. Ad esempio, se consideriamo la G (forse la variabile meno attenzionata dalla letteratura in tema di ESG ma, al contrario, molto rilevante nella gestione degli ESG) , ovvero la Governance, e ne valutiamo il rischio si ha che per la costruzione, ad esempio, di una strada abbiamo dei rischi e benefici. Tra i rischi annoveriamo ad esempio la poca attenzione locale alla corruzione che può coinvolgere l’opera localmente ma al contempo la strada può essere oggetto di trasmissione di corruzione a livello locale. Se guardiamo la stessa infrastruttura dal lato benefici si ha che la strada può indurre le amministrazioni locali a migliorare la loro attenzione ai fenomeni corruttivi locali introducendo best practices mentre può fungere da introduzione di best practices sulla gestione dei fornitori a livello locale e regionale.

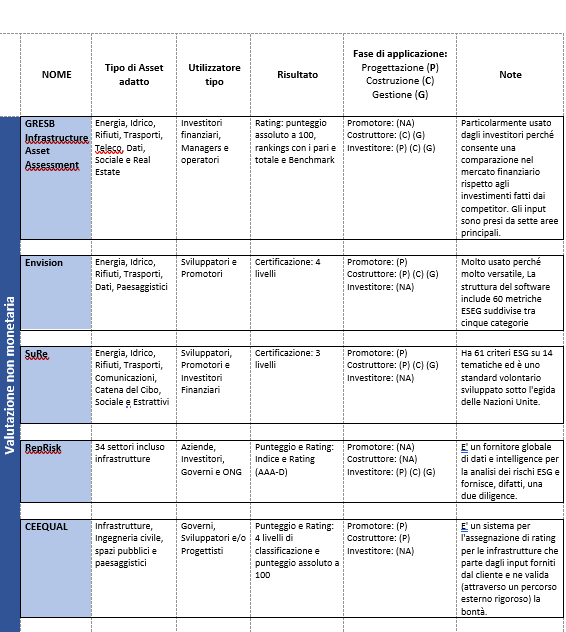

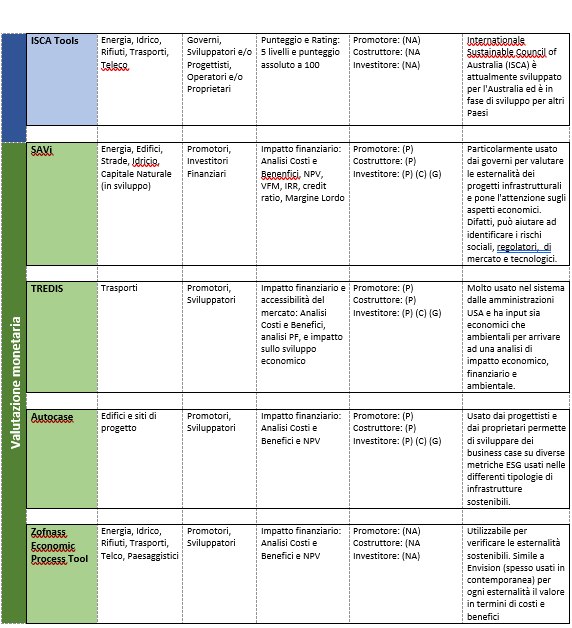

La valutazione dei criteri ESG su una infrastruttura può essere di natura non monetaria o monetaria. Nel primo caso si andranno a reperire tutte le informazioni qualitative e quantitative per arrivare a definire un punteggio (score) che poi potrà fungere da benchmark e divenire una discriminante della decisione di investimento (ad esempio decido di investire solo in infrastrutture che abbiano un rating 90 su 100); importante è anche considerare l’engagement2 che può, e anzi deve, intervenire con il gestore dell’infrastruttura o con la SPV direttamente al fine di migliorarne le performance ESG e migliorare il rapporto rischio/rendimento. La valutazione monetaria invece tende ad includere i criteri ESG direttamente nelle valutazioni finanziarie e qui sorgono delle problematiche nel legare informazioni qualitative e quantitative ad un numero da far confluire in una metrica precisa come quella del DCF (Discounted Cash flow) per arrivare ad avere un NPV (Net Present Value) o un IRR (Internal Rate Return). Entrambe le valutazioni potrebbero essere oggetto di approfondimenti enormi e, le molteplici parti interessate stanno cercando di arrivare ad una sintesi.

Infatti, i soggetti coinvolti in questi processi decisionali a volte tendono a costruirsi propri sistemi di valutazione delle metriche ESG, essendo ancora agli albori una metrica comune, o, altre volte, ricorrono a soluzioni aperte e disponibili accettandone i pro e i contro ovvero il tipo di asset o infrastruttura per cui sono stati concepiti che non è detto che sia replicabile per altri, ovvero se sono strumenti per la valutazione monetaria o non monetaria ed infine a chi sono rivolti inteso come utilizzatore finale ed output. In appendice vi è una tabella che cerca di fare una sintesi dei principali software/database aperti che sono dedicati al mondo infrastrutture e che sono in uso per valutare le tematiche ESG per diversi settori infrastrutturali, per differenti nazioni e per analisi finanziarie più o meno approfondite.

Tuttavia, la tematica dell’investimento finanziario in infrastrutture non si conclude con la sola valutazione dei parametri ESG dell’infrastruttura e con un rating o una valutazione finanziaria perché il tutto va poi ad incidere sul profilo di rischio aziendale della società di costruzione e gestione dell’opera così come sul profilo di rischio dell’investitore. Infatti, l’infrastruttura sarà un tassello di quello che è il portafoglio ordini/immobili del costruttore/gestore ma anche del portafoglio finanziario dell’investitore. Ora, se per il primo la gestione nel tempo dell’opera può rientrare in un normale tracciato dell’attività ordinaria di un gestore (che dovrà periodicamente rivedere il profilo di rischio del proprio portafoglio commesse) la cosa è ben diversa per un investitore finanziario e la complessità aumenta a seconda se sia un investimento in equity diretto o indiretto. Nel primo caso l’investitore diretto dovrà dotarsi di una propria struttura di valutazione che nel tempo seguirà l’infrastruttura, dialogherà in maniera biunivoca con il management dell’infrastruttura e che si preoccuperà di riallocare il rischio della stessa (secondo differenti metriche) all’interno del rischio del portafoglio gestito. Se l’investimento è indiretto buona parte del lavoro del punto precedente sarà demandata al fondo che investe e di cui si è titolari di quote ma si avrà la necessità di monitorare e guidare le scelte strategiche del fondo assegnando ad esempio rating minimi per poter iniziare o proseguire in un investimento. Inoltre, sarà poi cura del fondo costruire un portafoglio, non ci dilunghiamo sulle difficoltà e sulle tecniche per costruire un portafoglio ESG, che sia equilibrato rispetto alle metriche ESG adottate ed obiettivo. Ulteriore distinzione da fare, infine, è se l’investimento è sotto forma di debito perché comporterà un altro grado rischio e coinvolgimento del finanziatore.

In conclusione, come si è potuto vedere da questa breve disamina, l’investimento in infrastrutture, fatto sotto l’egida dei criteri ESG, lo si può forse definire come uno dei più complessi perché racchiude in se quasi tutte le casistiche possibili che si possono presentare rispetto ad un investimento su un singolo asset finanziario.

Renato Fontana Direttore Area Patrimonio di Astral

NOTE:

1. La tematica del corretto coinvolgimento delle Comunità Locali assume sempre più una valenza strategica e operativa fondamentale per una infrastruttura. Un non corretto approccio locale spesso può portare a vanificare anche le migliori intenzioni di sviluppo che una infrastruttura può avere. A tal proposito si rimanda ai dieci principi definiti dal Equator Principles Financial Institutions (EPFIs) definiti al fine di avere una infrastruttura che sia socialmente responsabile e che sia in linea con le migliori pratiche manageriali ambientali.

2. La tematica dell’engagement assume una particolare valenza sulle infrastrutture perché queste sono esposte per tutta la loro durata (spesso ultradecennale) alle tematiche ESG più disparate. Questa caratteristica richiede sin dall’inizio una attenta attività da parte dell’investitore nel dialogare in maniera attiva e biunivoca con il proprietario/gestore dell’opera al fine di considerare e gestire adeguatamente le tematiche ESG. A tal proposito si rimanda alle otto raccomandazioni, elaborate appositamente dal PRI, da mettersi in atto nell’investimento in infrastrutture.

Bibliografia:

- ESG Investing, CFA Edition 3, October 2021

- Valuing Sustainability in Infrastructure Investments, WWF Switzerland and Cadmus Group, March 2019

- Equator Principles EP4, EPFIs (Equator Principle Financial institutions), July 2020

- Infrastructure PRI (Principal Responsible Investment), web:

Marco Galluzzo

Roma

Telefono: 0684499306

Mail: marco.galluzzo@un-industria.it

Temi: infrastrutture,trasporto,trasporti,logistica,mobilità,ferrovia,aeroporto,

Patrizia Falerno

Roma

Telefono: 0684499525

Mail: patrizia.falerno@un-industria.it

Temi: infrastrutture,mobilità,trasporto,logistica,

Unindustria favorisce lo sviluppo

delle imprese del territorio di Roma,

Frosinone, Latina, Rieti e Viterbo